- 少しでも投資・資産形成に興味がある

- 将来資金のために投資の必要性を感じている

- 周りのみんなが始めているから自分も出遅れたくない

- 後から「やっておけばよかった」と後悔したくない

なぜNISA制度が人気で度々テレビやニュースで取り上げられるのか。答えは簡単で「NISA制度は投資デビューを考えている人」にとってメリットが多くあるからです。

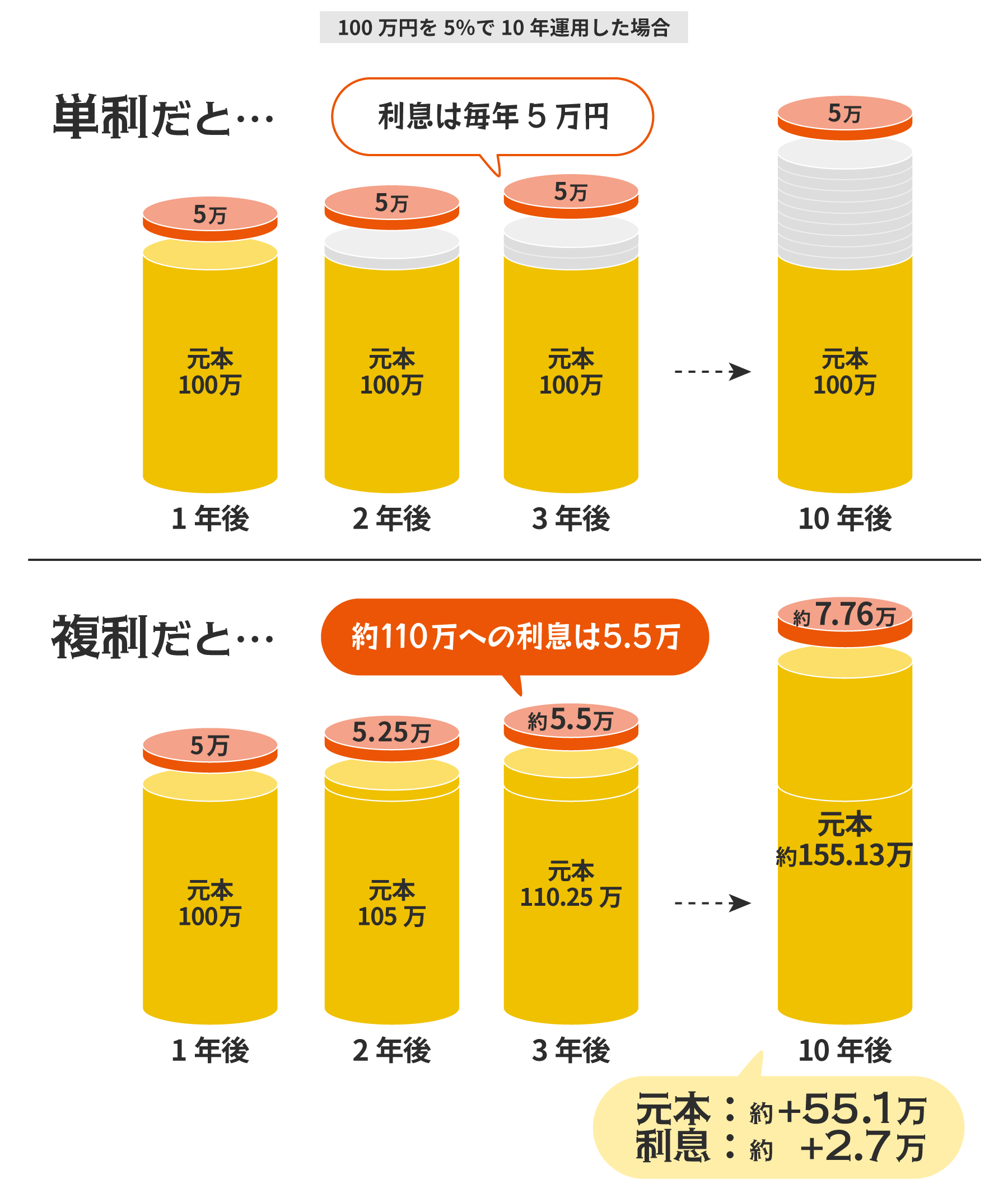

非課税メリットのシミュレーション例

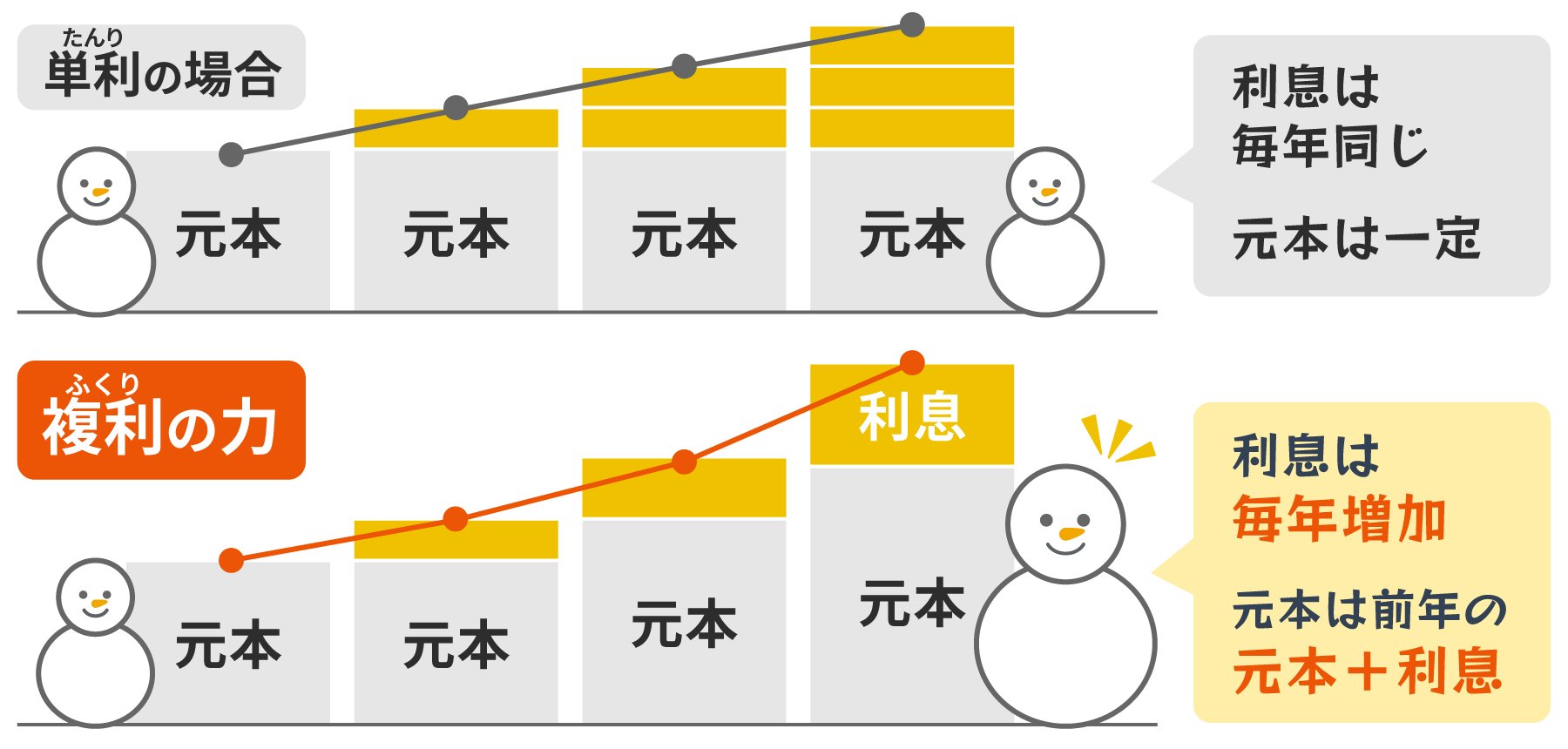

ちなみにNISA制度は「積立投資」との相性がとっても良く、

運用期間が長いほど「複利」の力で利益が増えることが期待できます。

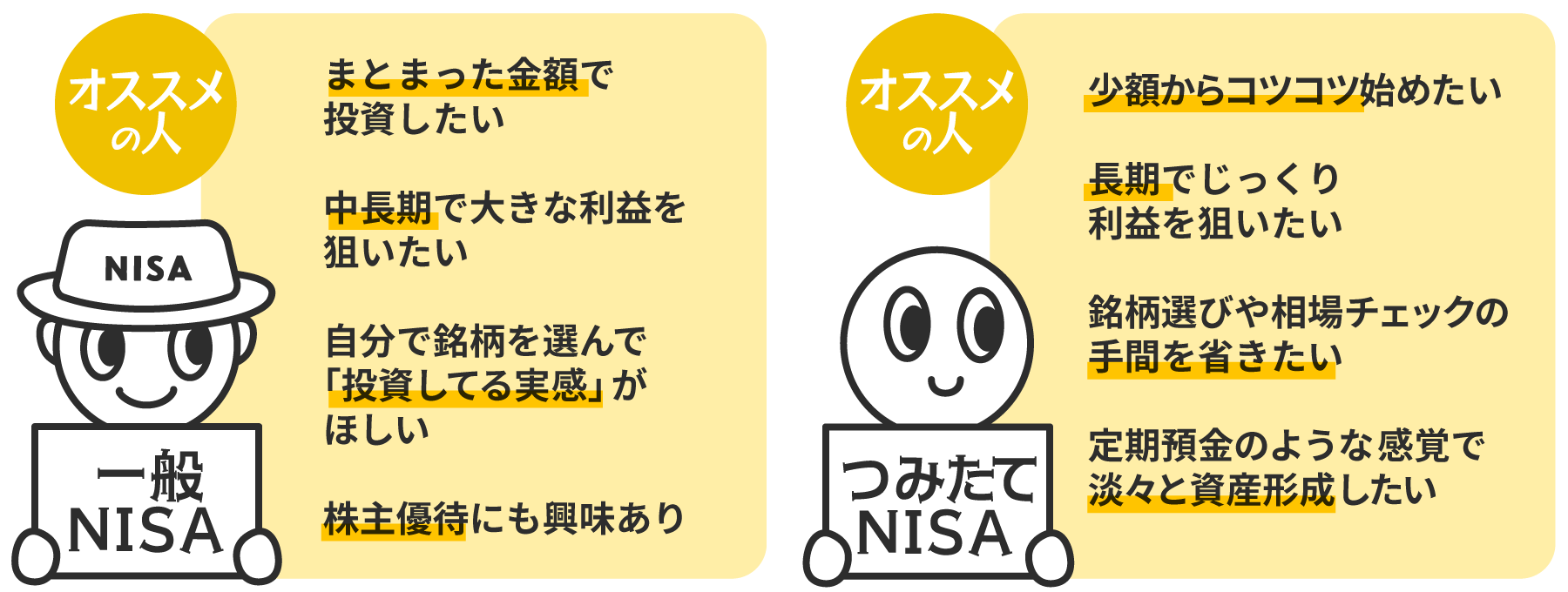

「なんでわざわざ二つもあるの?余計にややこしくなりそう」

と思うかもしれませんが、NISA制度が2種あることは

「投資初心者」にとっても大きなメリットになるのです。

「初めての投資で不安だから試しに1000円だけやってみたい」

という人もいれば、「やるからにはガッツリ数十万円程度の資金で

利益を狙うぞ!」という人もいるでしょう。

投資に踏み切れない多くの人は—

「大金を投資してお金が減ってしまったらどうしよう。

大損するくらいなら貯金のままでいいかな…」

—と思っているのではないでしょうか。

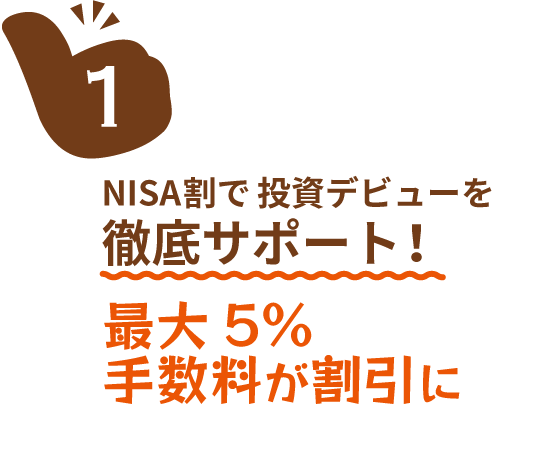

auカブコム証券のNISA口座を持っていれば、一般口座/特定口座での株式投資の手数料が「最大5%」割引に。NISAでは物足りなくなった人の「次のステップ」まで完全サポート。

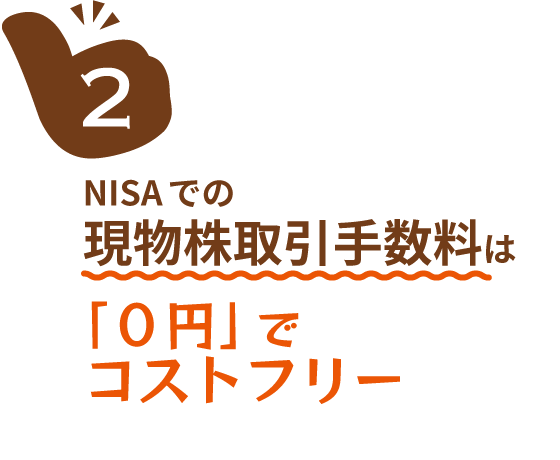

NISA口座では「国内株式」の取引手数料が0円!コスト計算する手間なく株式投資が可能。

投資信託の月間平均保有残高に応じて、毎月Pontaポイントがたまります。さらに、au PAYカードによる投資信託のクレカ積立なら、1%分のPontaポイントがゲットでき「利益」+「pontaポイント」で一石二鳥!

いくら初心者向けとはいえ「投資なんだから結局難しいんでしょ?」

と思っている方はいませんか?

せっかく利益を得たのに、約2割の税金を支払うのは悲しいですよね。